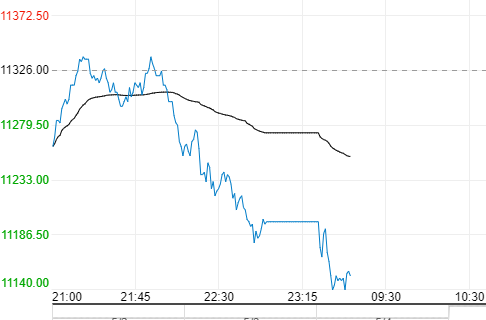

消息面

假期前最后一周,中国全钢胎样本企业开工率为58.44%,环比-2.67%,同比-16.34%,中国半钢胎样本企业开工率为65.96%,环比-1.16%,同比-4.10%。此外,轮胎厂成品库存压力高位,截至4月底半钢胎成品库存43.53天,周环比增加0.86天,同比增加7.39天,全钢胎成品库存44.69天,周环比增加0.63天,同比增加9.25天,轮胎厂成品库存继续攀升,叠加年中淡季临近,轮胎厂压力高位压制后期开工复苏情况。

据天然橡胶5月5日报告,2022年一季度,泰国出口天然橡胶(不含复合橡胶)合计为92.8万吨,同比增7%。一季度,出口到中国天然橡胶合计为31.4万吨,同比增5%。一季度,泰国出口混合胶合计为34万吨,同比增4%;混合胶出口到中国合计为33.6万吨,同比增3%。

当地时间5月4日,美国高级国防官员透露,美国承诺提供给乌克兰的90门榴弹炮,有90%以上已经运抵乌克兰,另外承诺与之配送的14.4万枚炮弹中,有近9万枚现在也已运抵乌克兰。国防官员表示,武器装备一旦交给乌克兰,如何使用将取决于乌克兰人,美国并没有继续追踪它们的去向和用处。

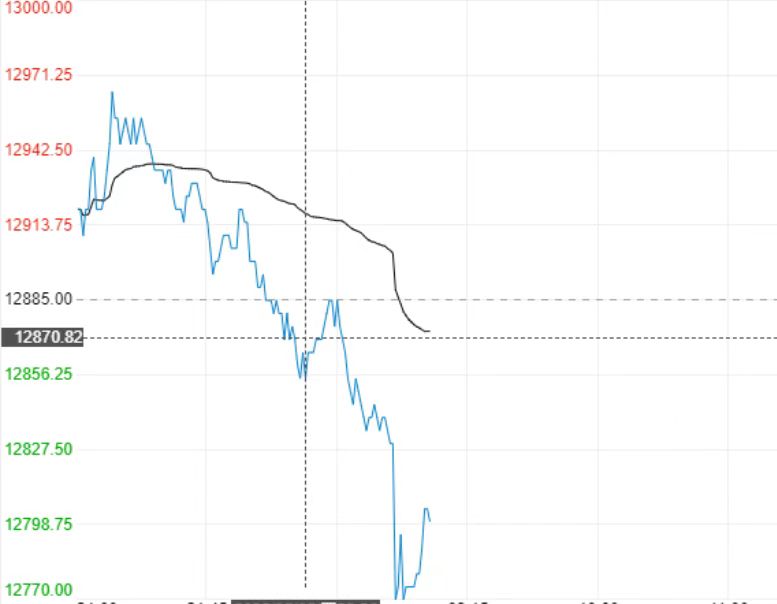

机构观点

国都期货:

4月份,国内多地疫情导致物流受阻及需求下降,橡胶期货价格下跌。5月份,全球割胶进入旺季,供应环比增加,且今年我国物候表现正常,云南、海南产量或同比增加。消费市场仍将疲软,全球汽车缺芯及疫情对全球供应链的影响将继续导致全球汽车生产销售下降,而我国汽车销售特别是重卡红利过后,轮胎消费同比大幅下降,橡胶库存或将呈累库趋势。整体来看,橡胶供需面均缺乏利好支撑,或维持底部震荡走势。

弘业期货:

近期沪胶表现总体偏弱,继续维持低产季背景下探底运行态势,受节前能化回调影响,沪胶期价已经暂时下破万三整数关口,检验其整数支撑作用,由于基本面方面难以给予多头稳定支持,且主产区低产季临近尾声,市场暂时难以看到回升动力,短期或仍维持万三以下企稳震荡。基本面来看,目前国内产区开割,东南亚产区临近宋干节步入低产季末期,越南产区已恢复开割,且胶市需求面疲弱,轮胎开工同比不强,终端汽车产销同比不振,新能源车企遭遇提产交付困难期,国内库存总体维持缓慢回升态势,但国内橡胶产业链毕竟处在低库存轻装阶段,胶价回升还需契机,提醒投资者关注下游开工恢复及库存回升情况,及时做好库存套保。